海外旅行にはトラブルが付き物。

そんな時に万が一の安心・備えになるのが海外旅行保険です。

海外旅行保険には「クレジットカードに付帯する海外旅行保険」と「保険会社の海外旅行保険」があるので、旅行に行く前に補償内容や補償金額を確認し、必ず加入しておきましょう。

万が一の時に頼りになる海外旅行保険

海外旅行中にトラブルに遭遇した時、一体どのぐらいの費用がかかるのでしょうか?

以下、損保ジャパン日本興亜の保険金お支払い事例を引用します。

| (スマホの場合は 横にスクロール可) 種類 |

事例 | 支払金額 |

| 治療費用 | アメリカで友人の運転する車に乗っているときに、車が道路を外れてスピン。 右手を骨折してしまい、手術をして5日間入院。 (20代男性) |

2,291,236円 |

| 賠償責任 | フランスのホテルで、バスタブのお湯をあふれさせ、 階下と周囲の部屋が使用できなくなったことで、 ホテル側から損害の賠償を求められた例。(女性) |

12,438,470円 |

| 賠償責任 | シンガポールでリュックの外ポケットに入れた レンタル携帯電話を盗まれ、レンタル会社から賠償を求められた例。 |

217,904円 |

| 携行品損害 | コペンハーゲンにて買い物中、リュックサックを開けられて、 中に入っていた貴重品類を盗まれた。 (女性) |

176,358円 |

www.sjnk.jp/kinsurance/travel/kaigai/airport-off-narita/case/index.html

上記は海外旅行保険のお支払い事例です。

海外旅行保険で発生した多額の費用をカバーできています。

しかし、もし海外旅行保険に加入していなかったら…?

上記はすべて自費です。

海外旅行保険の補償内容

| 傷害死亡・後遺障害 | 旅行中のケガによる死亡、旅行中の怪我による後遺障害 |

| 傷害治療費用 | 旅行中のケガ・交通事故の治療 |

| 疾病死亡 | 旅行中の体調不良・病気による死亡 |

| 疾病治療費用 | 旅行中の体調不良・病気 |

| 賠償責任 | 偶然の事故で他人をケガさせたり物を壊した際の賠償責任 |

| 携行品損害 | 携行品が盗難を受けた場合 |

| 救援者費用 | 救援者が現地に行くための交通費など |

| 航空機寄託手荷物遅延等費用 | 航空機に預けた手荷物が遅れた場合 |

海外旅行保険の種類

海外旅行保険には、以下の2種類があります。

- クレジットカードに付帯する海外旅行保険

- 保険会社の海外旅行保険

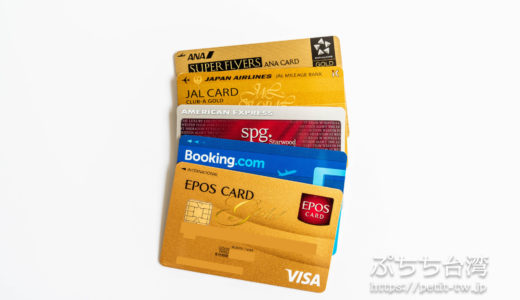

クレジットカードに付帯する海外旅行保険

「クレジットカードに付帯する海外旅行傷害保険」の補償内容や保険会社は、クレジットカードのステータスごとに異なります。

一般的には、年会費が高額のクレジットカードほど補償内容が充実しています。

自動付帯と利用付帯

「クレジットカードに付帯する海外旅行傷害保険」には「自動付帯」と「利用付帯」の2種類があります。

- 自動付帯:海外旅行の旅費を当該カードで支払わなくても、カードを持っていると保険が適用される

- 利用付帯:海外旅行の旅費の一部を当該カードで支払う必要がある

「自動付帯」のクレジットカードであれば、カードを発行するだけで保険が適用となります。

つまり、旅費の支払いに当該クレジットカードで決済をしなくても海外旅行保険が適用となります。

「利用付帯」のクレジットカードの場合、海外旅行の旅費の一部を当該カードで支払わなければ海外旅行保険が適用されません。

クレジットカードの海外旅行保険の補償は合算できます(傷害死亡・後遺障害を除く)

クレジットカードの海外旅行保険の補償金額は合算できます(傷害死亡・後遺障害を除く)。

例えば、下記表は「年会費無料」「自動付帯」のクレジットカード「エポスカード」「Booking.comカード」の補償内容です。

| 保険の種類 | » エポスカード | » Booking.comカード | 合計 |

| 傷害死亡・後遺障害 | 500万円 | 300万円 (利用付帯の場合2,000万円) |

合算されず、最も高い金額が適用となる |

| 傷害治療費用 | 200万円 | 100万円 | 300万円 |

| 疾病治療費用 | 270万円 | 100万円 | 370万円 |

| 賠償責任 | 2,000万円 | 2,500万円 | 4,500万円 |

| 携行品損害 | 20万円 | 20万円 | 40万円 |

| 救援者費用等 | 100万円 | 150万円 | 250万円 |

例えば、疾病治療費用については「エポスカードの270万円」と「Booking.comカードの100万円」が合算され、最大補償金額が「合計370万円」となります。

ここでのポイントは「傷害死亡・後遺障害」については合算できないという点です。

「傷害死亡・後遺障害」については、最も高い金額が適用となります。

クレジットカードの海外旅行保険のデメリット

クレジットカードの海外旅行保険のデメリットは以下の通り。

- 「保険会社の海外旅行保険」と比較すると補償額が小さい

- 疾病死亡による補償がない

- 最大90日間まで

「クレジットカードに付帯する海外旅行保険」は「保険会社の海外旅行保険」と比較すると、補償額が小さいです。

クレジットカードによっては補償が足りない場合がありますので、クレジットカードの海外旅行保険のみで対応する場合には「カードの保有枚数を増やして合算補償金額に厚みを持たせる」ことをおすすめします。

「クレジットカードに付帯する海外旅行保険」には疾病死亡による補償がありません。

疾病死亡による備え・補償を希望する場合は、後述する「保険会社の海外旅行保険」に加入しましょう。

また、クレジットカードに付帯する海外旅行保険は「最大90日間」であることがほとんどです。

長期の旅行には不向きな場合があります。

保険会社の海外旅行保険

「保険会社の海外旅行保険」は保険金額が別途必要になる分、補償内容が充実しています。

| 保険料抑えたいプラン | 保険料と補償バランスプラン | 補償充実させたいプラン | |

| 保険料 | 1,590円 | 1,880円 | 2,270円 |

| 傷害死亡・後遺障害 | 1,000万円 | 2,000万円 | 3,000万円 |

| 治療費用 | 1,000万円 | 2,000万円 | 2,000万円 |

| 疾病死亡 | 1,000万円 | 2,000万円 | 3,000万円 |

| 賠償責任 | 1億円 | 1億円 | 1億円 |

| 携行品損害 | 30万円 | 30万円 | 50万円 |

| 救援者費用 | 1,000万円 | 1,000万円 | 2,000万円 |

| 航空機寄託手荷物遅延等費用 | 10万円 | 10万円 | 10万円 |

上記表は損保ジャパン日本興亜の海外旅行保険「新・海外旅行保険off!」にて「台湾旅行・1名・3泊4日」の海外旅行保険インターネット見積もりの一例です。

保険料が高い分、補償内容が充実。

特に、治療費用と賠償責任については「クレジットカードに付帯する海外旅行傷害保険」よりも手厚くなっています。

オンラインでの見積もり・申し込みがお得

「保険会社の海外旅行保険」は空港の窓口で申し込むよりも、事前にインターネットで申し込む方が割安です。

海外旅行保険

海外旅行をツアーで予約すると、ツアー会社から「保険会社の海外旅行保険」への加入を勧められます。

既にクレジットカードをお持ちの場合「クレジットカードに付帯する海外旅行保険」で十分という場合もありますので、事前にお手持ちのクレジットカードの海外旅行保険の内容を確認されることをおすすめします。

もし「クレジットカードの海外旅行保険」の補償内容だけで不安がある場合は「保険会社の海外旅行保険」に加入して補償を合算することもできます。

組み合わせるのも選択肢のひとつです。

↓ Pinterestでこのページを保存!

エポスカード 海外旅行におすすめのクレジットカード vol.1